Le 12 juin 2021

La situation traîne depuis beaucoup trop longtemps. Le statu quo condamnera la population québécoise à payer de plus en plus cher. Cette situation est injustifiable. Pour le bien-être des Québécois et des Québécoises, le rapport Hoskins ne doit pas rester lettre morte!

Téléchargez la lettre complète ci-dessous.

Étiquette : <span>Coalition solidarité santé</span>

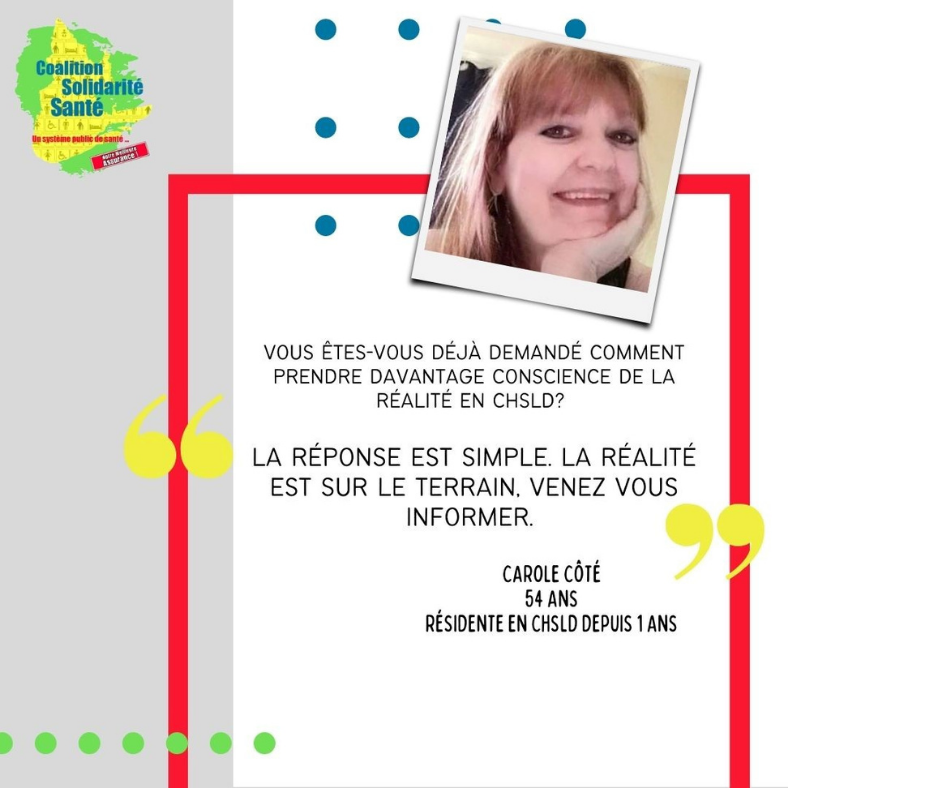

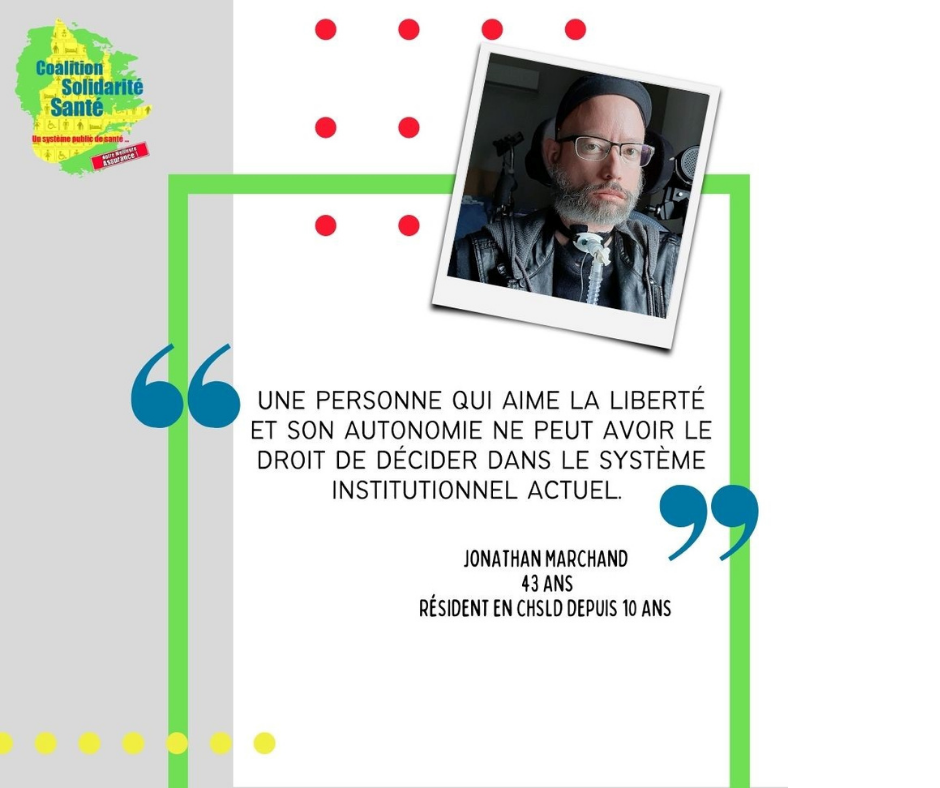

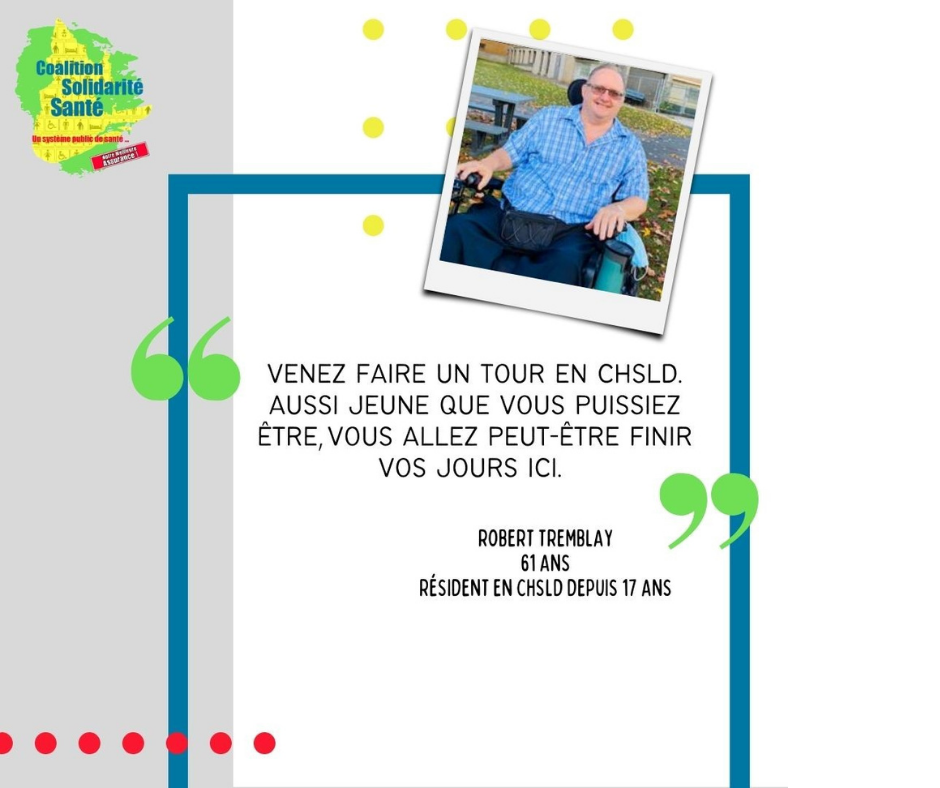

Produites par des stagiaires en travail social à l’APTS, ces vignettes se veulent un outil de sensibilisation à la réalité des 65 ans et moins en CHSLD.

Les vignettes ci-bas sont optimisées pour être partagées sur Facebook. Si vous souhaitez d’autres formats, n’hésitez pas à nous contacter. Téléchargez le texte les accompagnant également.

Lettre envoyée au Premier ministre Justin Trudeau, le 15 janvier 2021.

En suite de la Mise à jour économique du gouvernement Legault le 13 novembre dernier, la Coalition Main rouge lançait une campagne pour sensibiliser à l’importance d’améliorer le filet social québécois, particulièrement en ces temps de pandémie et pour l’avenir !

La question qui vient inévitablement ensuite c’est : comment pourra-t-on se payer tout ça, même si nous savons que c’est un important “investissement” social ? Voilà que plusieurs forces politiques rappellent que beaucoup d’entreprises ont fait des gains importants, en pleine pandémie, alors que les gouvernements et la vaste majorité des citoyenNEs devaient conjuguer avec plus de dépenses et moins de revenus… La proposition de 10 milliards de solutions est souvent présentée. Il semble que ça ne soit pas une lubie des groupes progressistes de notre société. En effet, la vaste majorité des canadiennes et canadiens, et des québécois et québécoise particulièrement, sont d’accord avec “une plus grande imposition du 1% le plus riche de la société”, voire même des entreprises, surtout celles qui ont fait des “gains excessifs” dans cette période de crise.

«Avec la préoccupation qui existait déjà concernant le fossé entre les riches et les autres, il existe une marge de manœuvre pour les politiciens qui cherchent des options permettant de lever des fonds et qui semblent équitables dans les circonstances» contextualise l’article paru dans le Journal de Montréal.

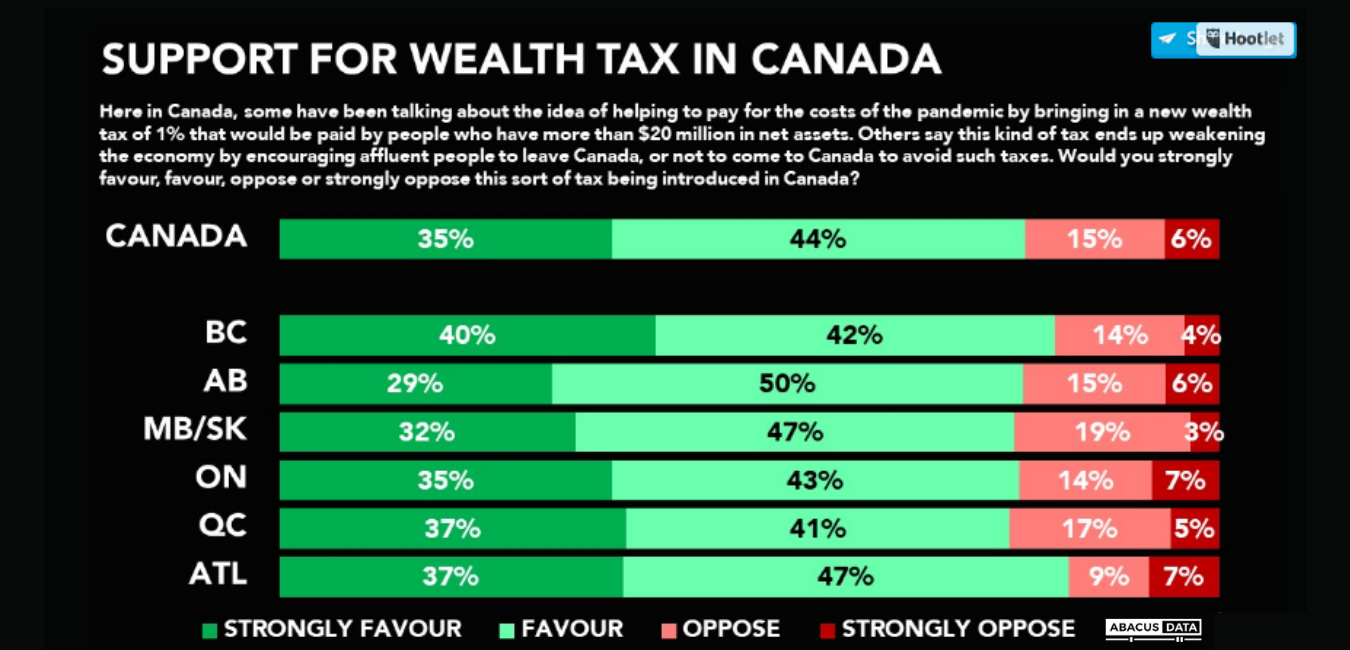

Consultez aussi les résultats du sondage [en anglais] mené par la firme Abacus Data sur la faveur pour une plus grande imposition des plus riches.

Cet argumentaire a été produit pour le compte du Front élargi pour l’assurance médicaments ralliant l’APTS, la CSD, la CSQ, la CSS, la FIQ , la FTQ, la TRPOCB et l’Union des consommateurs en octobre 2020

𝗜𝗹 𝗳𝗮𝘂𝘁 𝗿𝗮𝗽𝗽𝗲𝗹𝗲𝗿 𝗹’𝗶𝗺𝗽𝗼𝗿𝘁𝗮𝗻𝗰𝗲 𝗱’𝗶𝗻𝘃𝗲𝘀𝘁𝗶𝗿 𝗱𝗮𝗻𝘀 𝘂𝗻 𝘃𝗿𝗮𝗶 𝗿𝗲́𝗴𝗶𝗺𝗲 𝗱’𝗮𝘀𝘀𝘂𝗿𝗮𝗻𝗰𝗲 𝗺𝗲́𝗱𝗶𝗰𝗮𝗺𝗲𝗻𝘁𝘀 𝗽𝘂𝗯𝗹𝗶𝗰. 𝗩𝗼𝘂𝘀 𝗽𝗼𝘂𝘃𝗲𝘇 𝗶𝗻𝘁𝗲𝗿𝗽𝗲𝗹𝗲𝗿 𝘃𝗼𝘀 𝗱𝗲́𝗽𝘂𝘁𝗲́𝗘𝘀 𝗲𝘁 𝗺𝗮𝗻𝗶𝗳𝗲𝘀𝘁𝗲𝗿 𝘃𝗼𝘁𝗿𝗲 𝗮𝗽𝗽𝘂𝗶: https://bit.ly/AssMedCoalitionSolidariteSante

Le régime hybride québécois d’assurance médicaments

- Le Canada est le seul pays développé avec un système public d’assurance maladie qui n’inclut pas les médicaments.

- En 1996, le gouvernement du Québec adopte la Loi sur l’assurance médicaments qui instaure le régime général d’assurance médicaments (RGAM) lequel entre en vigueur en 1997. Il a pour objectif d’offrir à tous les Québécois et les Québécoises un accès raisonnable et équitable aux médicaments. Cette réforme a permis à 1,5 million de personnes, alors sans protection, de bénéficier d’une couverture d’assurance médicaments.

- Selon les données de l’Institut canadien d’information sur la santé, la part des médicaments (ordonnance et vente libre) dans les dépenses totales de santé au Québec s’élevait à 8,5 % en 1975 comparativement à 17,8 % en 2017. Le médicament occupe une place centrale dans les soins de santé dispensés aux Québécois et aux Québécoises.

Les modalités du régime hybride québécois

- Le RGAM est un régime hybride ayant une composante publique et une privée. Chaque personne adulte qui a accès à une couverture privée d’assurance médicaments en lien avec son travail ou ses activités professionnelles a l’obligation d’y adhérer et d’en faire bénéficier sa famille le cas échéant. À noter qu’il n’est pas possible de souscrire à un régime d’assurances collectives sans inclure le volet médicaments. Tous ceux et celles qui ne peuvent pas adhérer à un régime privé doivent s’inscrire au régime public d’assurance médicaments (RPAM).

- 3,7 millions de personnes sont couvertes par le régime public du Québec, ce qui correspond à un peu moins de 45 % de la population. Par conséquent, environ 55 % de la population québécoise est couverte par l’un des régimes privés.

- Pour le régime public d’assurance médicaments (du 1er juillet au 31 décembre 2020), la franchise mensuelle s’établit à 21,75 $, la coassurance à 37 %, la contribution maximale mensuelle à 95,31$, ce qui équivaut à 1 144 $ pour une année.

- Les régimes privés d’assurance médicaments doivent respecter certains paramètres. Ceux-ci doivent minimalement couvrir la liste de médicaments du régime public d’assurance médicaments (la liste RAMQ). La contribution financière des adhérents et des adhérentes comporte des exigences pour la coassurance maximale (37 %) et la contribution maximale annuelle (1 144 $). Lorsque les médicaments remboursés ne font pas partie de la liste de la RAMQ, les assureurs ne sont pas tenus de respecter ces obligations.

Les problèmes du régime hybride québécois

- Un régime qui va à l’encontre d’une logique assurantielle. Les régimes privés couvrent ceux et celles considérés comme de bons risques, c’est-à-dire les personnes en emploi qui sont généralement en meilleure santé. Le régime public quant à lui couvre des personnes qui sont en moins bonne santé et qui ont tendance à consommer davantage de médicaments, soit les personnes âgées et les personnes sans emploi.

- Un fonctionnement inefficace. Dans le régime hybride, il y a plusieurs payeurs : le régime public, les régimes privés d’assurance médicaments et les particuliers. Ce système multipayeurs augmente les coûts d’administration et réduit le pouvoir d’achat et de négociation sur le marché pharmaceutique.

- Des dépenses trop élevées. En 2014, les dépenses totales pour les médicaments d’ordonnance et en vente libre étaient de 1 087 $ par personne au Québec1. Dans le reste du Canada, la dépense s’élevait à 912 $ alors que la médiane pour l’ensemble des pays de l’Organisation de Coopération et de Développement Économiques (OCDE) était de 603 $, soit 45 % de moins qu’au Québec. Seuls les États-Unis, le cancre des cancres de l’inefficience et des coûts élevés, font pire que le Québec !

- Une incapacité à contrôler les coûts : Au cours des 20 dernières années, on estime que les coûts des assurances collectives (privées) ont augmenté entre 5 % et 8 % par année, et ce, principalement en raison de la forte hausse du coût des médicaments2. Alors que les assurances collectives représentaient de 2 % à 5 % de la masse salariale au milieu des années 1990, elles se situent entre 6 % et 12 % aujourd’hui. Une telle progression – beaucoup plus importante que celle de l’inflation ou des salaires – est insoutenable.

- Des honoraires sans limites. Pour le régime public, les honoraires des pharmaciens et des pharmaciennes font l’objet d’une négociation et sont donc réglementés. Pour les régimes privés, ce sont les règles du libre marché qui s’appliquent. Ainsi, les prix des médicaments varient entre les personnes couvertes par le régime public et celles des régimes privés, mais aussi d’une pharmacie à l’autre dans le cas des régimes privés.

- Un financement inéquitable. Que ce soit pour le régime public ou pour les régimes privés, le financement de l’assurance médicaments n’est pas équitable. Même si les ménages les moins nantis n’ont pas à payer de prime au régime public, il demeure que ce mécanisme n’est pas entièrement progressif. Il ne tient compte que partiellement de la capacité de payer des individus. Pour les régimes privés, le financement par des primes sans égard au revenu impose un fardeau plus lourd pour les travailleurs et les travailleuses à faible revenu.

- Un accès restreint. Que ce soit pour le régime privé ou le régime public, les Québécois et les Québécoises peuvent avoir à débourser plus de 1 000 $ par année pour leurs médicaments, excluant les primes, ce qui est un immense fardeau financier pour les personnes retraitées, les travailleurs et les travailleuses faiblement rémunérés, à statut précaire ou occupant un poste à temps partiel. Au Québec, 8,8 % de la population n’a pas rempli au moins une ordonnance pour des raisons financières en 20163. La santé est un droit et personne ne devrait choisir entre renouveler une ordonnance ou payer l’épicerie. Les citoyennes et les citoyens des pays bénéficiant d’un régime public universel d’assurance médicaments se privent beaucoup moins fréquemment des médicaments dont ils ont besoin.

- Des conséquences dramatiques. La hausse incontrôlable des coûts en assurances collectives entraîne des conséquences dramatiques. Dans certains cas, des personnes doivent couper dans leurs besoins de base ou s’endetter pour payer leurs médicaments. Des travailleuses et des travailleurs à temps partiel sont parfois contraints de démissionner parce que les coûts des assurances sont trop élevés. Dans certains milieux de travail, les groupes font le choix d’éliminer des couvertures et même d’abandonner complètement le régime d’assurances collectives.